1. L’Évolution des Prix d’Acquisition des PME Non Cotées

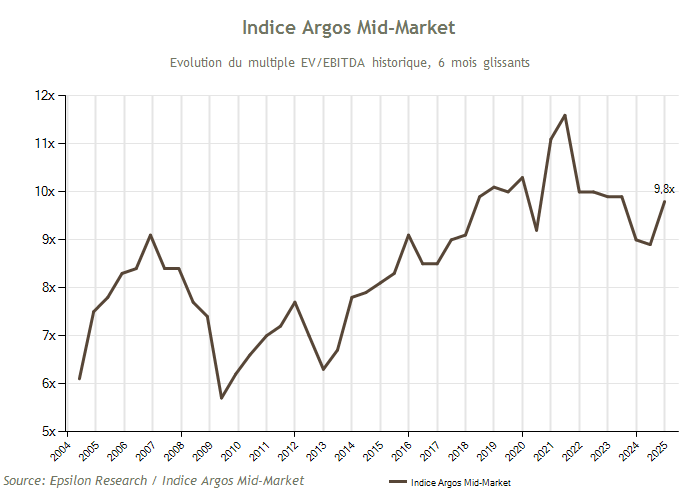

1.1. Une Progression à 9,8x l’EBITDA

Le 4ème trimestre 2024 marque une nouvelle hausse du prix d’acquisition des PME non cotées en zone euro. L’Argos Index®, indicateur de référence pour les valorisations des PME en Europe, atteint 9,8x l’EBITDA, en augmentation de 3% par rapport au 3ème trimestre 2024.

Cette progression s’inscrit dans un contexte de reprise progressive du marché des fusions et acquisitions (M&A), après plusieurs trimestres de volatilité. Cette tendance haussière indique une confiance renouvelée des investisseurs, favorisée par un environnement macroéconomique plus stable.

L’évolution de cet indice montre que les valorisations des PME en zone euro sont désormais proches des niveaux observés avant la période de ralentissement de 2022-2023, où l’inflation et la hausse des taux d’intérêt avaient pesé sur les transactions.

| Période | Multiples de valorisation (EBITDA) |

|---|---|

| 4ème trimestre 2024 | 9,8x |

| 3ème trimestre 2024 | 9,5x |

| 2ème trimestre 2024 | 9,3x |

| 1er trimestre 2024 | 9,1x |

| 4ème trimestre 2023 | 8,9x |

1.2. Facteurs Clés de cette Hausse

La remontée des multiples d’acquisition des PME non cotées repose sur plusieurs facteurs macroéconomiques et financiers favorables.

1.2.1. Baisse de l’inflation et des taux d’intérêt

L’un des moteurs essentiels de cette reprise est la décrue de l’inflation, qui a permis à la BCE (Banque centrale européenne) d’envisager des baisses de taux en 2024. Cette détente monétaire :

- Réduit le coût du capital pour les investisseurs.

- Facilite l’accès au financement pour les acquéreurs.

- Rend les opérations de LBO plus attractives en augmentant la rentabilité des acquisitions financées par endettement.

1.2.2. Retour de la confiance sur le marché des fusions-acquisitions

Après une période de prudence en raison des incertitudes économiques et géopolitiques, les entreprises et les fonds d’investissement ont retrouvé une dynamique d’acquisition, traduisant :

- Une meilleure visibilité sur les perspectives économiques.

- Une volonté accrue d’accroître leur croissance externe.

- Un rebond du marché du private equity, avec des sorties de fonds plus fréquentes.

1.2.3. Hausse des opérations de LBO et du mid-market

Les transactions dans le mid-market (15 à 500 M€) et les opérations de LBO (leveraged buyout) ont connu une croissance significative, contribuant directement à la hausse des multiples.

- +22% en volume pour le LBO en 2024.

- +65% en valeur par rapport à 2023.

- 40% d’augmentation des cessions de fonds d’investissement, qui libèrent du capital pour de nouvelles acquisitions.

Ces facteurs combinés expliquent la remontée des valorisations à 9,8x l’EBITDA et illustrent un retour progressif à un marché plus fluide et compétitif.

2. Rôle des Fonds d’Investissement et des Acquéreurs Stratégiques

L’évolution des valorisations des PME non cotées en zone euro est fortement influencée par les stratégies d’acquisition des deux grands types d’acheteurs :

- Les fonds d’investissement, qui privilégient une approche financière et cherchent à maximiser la rentabilité de leurs acquisitions.

- Les acquéreurs stratégiques, souvent des entreprises industrielles ou de services, qui achètent des PME pour renforcer leur croissance et leur compétitivité.

Ces deux acteurs jouent un rôle clé dans la structuration du marché des fusions et acquisitions (M&A), et leurs comportements influencent directement les multiples d’acquisition.

2.1. Une Contribution des Deux Acteurs à la Hausse des Multiples

Au 4ème trimestre 2024, les multiples payés par les fonds d’investissement et les acquéreurs stratégiques sont en hausse, confirmant une intensification de la compétition sur le marché.

| Type d’acquéreur | Multiples de valorisation (EBITDA) | Évolution T4 2024 vs T3 2024 |

|---|---|---|

| Fonds d’investissement | 10,3x | +2% |

| Acquéreurs stratégiques | 9,3x | +3% |

👉 Les fonds d’investissement paient en moyenne 10,3x l’EBITDA, soit une hausse de 2% par rapport au trimestre précédent.

👉 Les acquéreurs stratégiques ont également vu leurs multiples progresser à 9,3x l’EBITDA, en hausse de 3%, malgré une situation moins favorable sur les marchés boursiers.

Cette augmentation des multiples payés par les acquéreurs stratégiques suggère que les entreprises industrielles et commerciales sont de plus en plus enclines à investir dans des acquisitions, malgré les incertitudes économiques.

2.2. Un Écart Toujours Marqué entre Fonds et Acquéreurs Stratégiques

Malgré la hausse globale des valorisations, l’écart entre les multiples payés par les fonds d’investissement (10,3x) et ceux payés par les acquéreurs stratégiques (9,3x) reste important à 1,0x l’EBITDA.

| Période | Multiples des fonds d’investissement | Multiples des acquéreurs stratégiques | Écart |

|---|---|---|---|

| 4ème trimestre 2024 | 10,3x | 9,3x | 1,0x |

| 3ème trimestre 2024 | 10,1x | 9,0x | 1,1x |

| 2ème trimestre 2024 | 9,8x | 8,9x | 0,9x |

💡 Pourquoi les fonds d’investissement paient-ils plus cher ?

- Une rentabilité plus élevée des cibles des fonds :

- La marge d’EBITDA moyenne des sociétés acquises par les fonds d’investissement est de 20%, contre 18% pour les acquisitions réalisées par les acquéreurs stratégiques.

- Cela signifie que les fonds ciblent des entreprises plus rentables ou mettent en place des stratégies pour améliorer rapidement leur rentabilité.

- Une utilisation plus importante de l’effet de levier (LBO) :

- Les fonds d’investissement ont recours au financement par dette (leverage) pour optimiser la rentabilité de leurs acquisitions.

- La baisse des taux d’intérêt facilite l’accès au crédit et permet aux fonds d’augmenter leur capacité d’investissement.

- Un marché du private equity en forte reprise :

- Avec une augmentation de 40% des sorties de fonds en 2024, les fonds disposent de liquidités importantes à réinvestir.

- Cette concurrence accrue entre fonds pousse les valorisations à la hausse.

💡 Pourquoi les acquéreurs stratégiques restent-ils compétitifs ?

- Contrairement aux fonds d’investissement qui cherchent une rentabilité financière rapide, les acquéreurs stratégiques achètent dans une logique industrielle ou commerciale.

- Leur objectif est souvent de renforcer leurs activités existantes, d’accéder à de nouveaux marchés ou d’obtenir des synergies.

- Malgré la hausse des multiples, les acquéreurs stratégiques restent actifs, car ils bénéficient d’une vision long terme qui leur permet d’absorber les fluctuations économiques.

2.3. Conséquences sur le Marché des PME Non Cotées

La compétition entre fonds d’investissement et acquéreurs stratégiques entraîne plusieurs dynamiques sur le marché :

✅ Hausse des valorisations :

- Les PME attractives, particulièrement celles avec des marges EBITDA élevées, bénéficient d’une forte demande et voient leurs prix augmenter.

✅ Accélération des transactions :

- La pression des fonds pour investir rapidement leurs liquidités avant la fin de leurs cycles d’investissement pousse à une augmentation du volume des transactions.

✅ Sélectivité accrue :

- Les acquéreurs stratégiques et les fonds d’investissement sont plus exigeants et privilégient les entreprises rentables et à fort potentiel de croissance.

En conclusion, l’équilibre entre fonds d’investissement et acquéreurs stratégiques façonne directement les valorisations des PME non cotées. Si les fonds restent dominants en matière de multiples payés, les acquéreurs stratégiques continuent de jouer un rôle clé dans la dynamique du marché M&A en zone euro.

3. Les Multiples Extrêmes en Baisse

Au 4ème trimestre 2024, une tendance notable sur le marché des fusions-acquisitions (M&A) en zone euro est la réduction du nombre de transactions réalisées à des multiples extrêmes, c’est-à-dire à des niveaux très bas (inférieurs à 7x l’EBITDA) ou très élevés (supérieurs à 15x l’EBITDA).

Cette diminution marque un retour à une certaine normalisation des valorisations après plusieurs années de volatilité, où des écarts importants avaient été observés en raison de la crise économique, de l’inflation et de l’instabilité des marchés financiers.

3.1. Moins de Transactions à des Niveaux Extrêmes

La part des transactions réalisées à des multiples extrêmes diminue pour atteindre 33% du total des opérations, un niveau inférieur à la moyenne des cinq dernières années.

| Période | Transactions <7x l’EBITDA | Transactions >15x l’EBITDA | Total des transactions extrêmes |

|---|---|---|---|

| 4ème trimestre 2024 | 20% | 13% | 33% |

| 3ème trimestre 2024 | 22% | 15% | 37% |

| 2ème trimestre 2024 | 25% | 18% | 43% |

| 1er trimestre 2024 | 28% | 20% | 48% |

| 4ème trimestre 2023 | 30% | 22% | 52% |

📉 Cette diminution de 19 points en un an (52% fin 2023 à 33% fin 2024) montre une nette tendance vers un marché plus homogène.

Pourquoi cette baisse des extrêmes ?

- La stabilisation du marché après la période d’incertitude économique de 2022-2023.

- Un retour de la confiance des investisseurs, réduisant la volatilité des prix.

- Un marché plus équilibré, où l’offre et la demande se rencontrent à des niveaux plus rationnels.

3.2. Répartition des Transactions selon les Multiples

Transactions à des Multiples Inférieurs à 7x l’EBITDA (20% du total)

Les acquisitions à faible valorisation sont en diminution, revenant à des niveaux comparables à 2021-2022.

🔹 Facteurs expliquant cette baisse :

- Moins d’entreprises en difficulté à vendre à bas prix, grâce à l’amélioration de l’économie.

- Les investisseurs recherchent des sociétés plus solides financièrement, avec de meilleures marges et perspectives.

- Les vendeurs refusent des offres trop basses, préférant attendre de meilleures conditions.

💡 Quels types d’entreprises sont concernées ?

- Secteurs en déclin ou à faible croissance (industries traditionnelles, retail non digitalisé).

- Entreprises sous-performantes ou nécessitant des investissements lourds pour se redresser.

- PME avec un endettement excessif, pénalisées par le contexte économique récent.

Transactions à des Multiples Supérieurs à 15x l’EBITDA (13% du total)

La part des transactions avec des valorisations très élevées baisse également.

🔹 Pourquoi cette diminution ?

- Moins de surexcitation des marchés après la frénésie d’achats de la période 2020-2021.

- Les investisseurs sont plus prudents face aux taux d’intérêt encore relativement élevés.

- La valorisation des entreprises en forte croissance est désormais plus rationnelle.

💡 Quels types d’entreprises atteignent encore ces multiples ?

- Secteurs technologiques et innovants (intelligence artificielle, biotech, logiciels SaaS).

- PME à forte rentabilité et croissance rapide.

- Sociétés stratégiques, convoitées par plusieurs acquéreurs, ce qui fait monter les prix.

🔻 Les transactions à plus de 20x l’EBITDA chutent également

- En 2021-2022, certaines entreprises tech atteignaient 25x ou 30x l’EBITDA.

- En 2024, seules 3% des transactions dépassent 20x l’EBITDA, contre 5% en 2023.

3.3. Un Marché Plus Rationnel et Équilibré

📊 Conséquence majeure : une concentration des transactions autour des multiples standards (7x-15x l’EBITDA)

- Plus de stabilité et de prévisibilité sur les valorisations.

- Moins de transactions spéculatives, notamment sur des start-ups non rentables.

- Une meilleure adéquation entre les prix demandés par les vendeurs et les offres des acheteurs.

🎯 Ce que cela signifie pour les investisseurs et entrepreneurs :

✅ Les acheteurs peuvent trouver des opportunités intéressantes, sans avoir à payer des prix excessifs.

✅ Les vendeurs doivent être plus réalistes sur leurs attentes de prix.

✅ Les PME solides et bien gérées restent attractives et se vendent à des multiples compétitifs.

En conclusion, la baisse des transactions à des multiples extrêmes confirme une maturité accrue du marché des M&A en zone euro, avec une valorisation plus cohérente des PME.

4. Dynamisme du M&A Mid-Market et du Marché LBO

Le marché des fusions-acquisitions (M&A) et des opérations de leveraged buyout (LBO) en zone euro connaît une forte reprise en 2024, soutenu par plusieurs facteurs économiques et financiers.

👉 L’activité M&A mid-market (transactions entre 15 et 500 millions d’euros) progresse fortement, enregistrant une hausse de +13% en volume et +14% en valeur par rapport à 2023.

👉 Le marché LBO continue sa montée en puissance, avec une augmentation de +22% en volume et +65% en valeur en 2024.

📈 Pourquoi cette dynamique ?

- Retour de la confiance des entreprises et investisseurs après une période de prudence en 2022-2023.

- Accès facilité au financement grâce à la baisse des taux d’intérêt et des coûts du capital.

- Rebond des sorties de fonds de private equity, qui alimentent le marché LBO.

4.1. Une Reprise du M&A Mid-Market en Zone Euro

Le segment mid-market (15-500 M€) est un moteur clé du marché M&A, représentant une part importante des transactions en Europe.

💡 Chiffres clés de 2024

| Année | Croissance en volume | Croissance en valeur |

|---|---|---|

| 2024 vs 2023 | +13% | +14% |

| 2023 vs 2022 | +8% | +6% |

| 2022 vs 2021 | -12% | -15% |

🔹 Pourquoi cette croissance du mid-market ?

- Hausse des acquisitions stratégiques :

- Les groupes industriels et technologiques cherchent à se renforcer par croissance externe.

- Les grandes entreprises rachètent des PME innovantes pour diversifier leurs offres et marchés.

- Rebond du private equity :

- Les fonds d’investissement reviennent plus actifs après une période de prudence en 2022-2023.

- Plus de cessions d’actifs permettent d’injecter de nouvelles liquidités dans le marché.

- Amélioration des conditions de financement :

- La baisse des taux d’intérêt par la BCE stimule les acquisitions.

- Les banques et fonds de dette privée sont plus enclins à financer des opérations de croissance externe.

🌍 Quels pays tirent la croissance du mid-market ?

- Allemagne (+17% en volume, +16% en valeur) : Forte activité dans l’industrie et la tech.

- Italie (+14%) : Dynamisme des entreprises familiales recherchant des investisseurs.

- Espagne (+12%) : Nombreuses transactions dans l’énergie et les services.

- France (-15%) : Une exception négative due aux incertitudes politiques (détaillé dans la section 5).

4.2. Croissance Forte du Marché LBO

Les opérations de leveraged buyout (LBO), qui consistent à racheter une entreprise en utilisant un fort levier d’endettement, connaissent une forte accélération en 2024.

💡 Chiffres clés du LBO en 2024

| Indicateur | Variation 2024 vs 2023 |

|---|---|

| Nombre d’opérations LBO | +22% |

| Valeur totale des transactions | +65% |

| Sorties des fonds d’investissement | +40% |

🔹 Pourquoi cette explosion du LBO ?

- Baisse des taux d’intérêt = financement plus abordable

- Le coût de la dette diminue, rendant les montages financiers LBO plus attractifs.

- Les banques et fonds de dette privée sont plus enclins à financer les acquisitions.

- Reprise des sorties de fonds (+40%)

- De nombreux fonds de private equity avaient reporté leurs sorties en 2022-2023.

- En 2024, ils cèdent massivement leurs participations pour générer des retours aux investisseurs.

- Appétit des investisseurs pour des entreprises à forte rentabilité

- Les cibles des LBO ont une marge EBITDA moyenne de 20%.

- Le private equity cible des entreprises résilientes et en croissance (santé, tech, services B2B).

🔻 Un marché plus sélectif : les LBO extrêmes (>8x l’EBITDA) sont moins nombreux

- Bien que les multiples d’acquisition restent élevés, les investisseurs sont plus prudents sur les entreprises endettées.

- Les secteurs cycliques sont moins favorisés, contrairement aux entreprises à revenus récurrents et forte rentabilité.

4.3. Différences entre M&A Mid-Market et LBO

| Critères | M&A Mid-Market | LBO |

|---|---|---|

| Montants des transactions | 15-500 M€ | 50-500 M€ |

| Type d’acquéreur | Entreprises stratégiques, fonds de croissance | Fonds d’investissement |

| Mode de financement | Financement propre et bancaire | Fort levier de dette |

| Objectif | Croissance externe, consolidation | Amélioration de la rentabilité, revente rapide |

| Secteurs favoris | Industrie, énergie, tech, services | Santé, software, B2B, e-commerce |

4.4. Perspectives pour 2025

📌 Tendances attendues pour le M&A Mid-Market

✅ Maintien d’une forte activité, sauf en cas de choc macroéconomique majeur.

✅ Concentration des acheteurs sur des entreprises solides et rentables.

✅ Potentiel de rebond en France si la situation politique se stabilise.

📌 Tendances attendues pour le LBO

✅ Poursuite de la croissance, tant que les taux d’intérêt restent bas.

✅ Moins d’opérations à très haut levier, prudence des investisseurs.

✅ Forte demande pour les secteurs résilients et à revenus récurrents.

💡 À surveiller :

- L’évolution des décisions de la BCE sur les taux d’intérêt.

- L’impact des incertitudes géopolitiques sur la confiance des investisseurs.

- La capacité des PME européennes à maintenir une rentabilité élevée.

Conclusion : Le marché M&A mid-market et LBO en zone euro bénéficie d’une forte dynamique en 2024, alimentée par des conditions financières plus favorables et un retour de la confiance des investisseurs. Toutefois, les tendances pourraient évoluer en 2025 en fonction du contexte économique et politique.

Source : Multiple médian VE/EBITDA sur 6 mois glissants – Source : Argos Index® mid-market / Epsilon Research. Argos Wityu, fonds d’investissement européen indépendant, et Epsilon Research, plateforme en ligne spécialisée dans la gestion des opérations M&A non cotées, en Europe propose cet indique chaque trimestre depuis 2006.