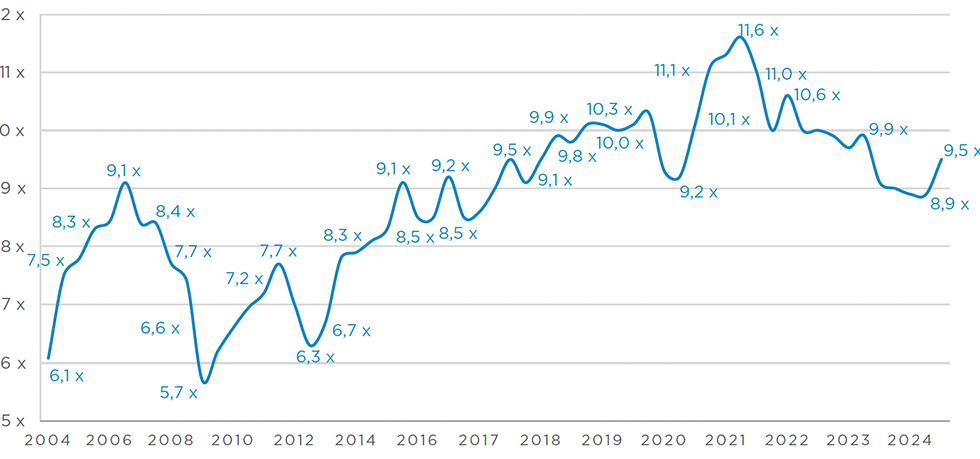

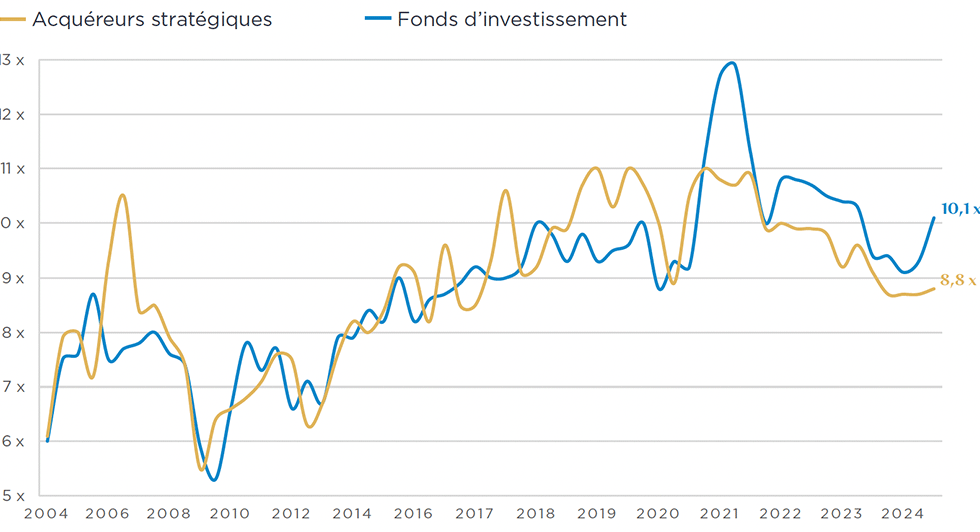

Le 3ème trimestre 2024 marque la remontada des valorisations des PME non cotées en zone euro. Après trois ans de baisse continue qui avait fait passer l’Argos Index de 11,6× à 8,9× l’EBITDA, l’indicateur de référence des transactions mid-market européennes signe son premier rebond significatif à 9,5× l’EBITDA. Ce mouvement est tiré par les fonds de private equity (10,1×), tandis que les acquéreurs stratégiques restent plus prudents à 8,8×. L’écart entre les deux profils s’établit à 1,3× EBITDA au T3 2024, confirmant une évolution structurelle amorcée depuis 2021.

En bref

Argos Index T3 2024 : 9,5× EBITDA en multiple médian, soit le premier rebond significatif après la phase de baisse 2022-2023. Les fonds d’investissement tirent la hausse à 10,1× EBITDA (vs 9,3× au T2 2024, +8,6 %), tandis que les acquéreurs stratégiques progressent plus modérément à 8,8×. L’écart entre les deux profils atteint 1,3×, confirmant le retournement structurel observé depuis 2021 (avant 2021, les stratégiques payaient 0,2× de plus que les fonds en moyenne sur 2004-2020). Les facteurs : baisse de l’inflation sous 2 % en septembre 2024, première baisse des taux directeurs de la BCE, reprise du marché LBO.

| Indicateur | T2 2024 | T3 2024 | Évolution |

|---|---|---|---|

| Multiple médian (VE/EBITDA) | 8,9× | 9,5× | +0,6× |

| Fonds d’investissement | 9,3× | 10,1× | +0,8× (+8,6 %) |

| Acquéreurs stratégiques | 8,7× | 8,8× | +0,1× |

| Écart fonds / stratégiques | 0,6× | 1,3× | +0,7× |

À retenir

- Multiple médian Argos Index T3 2024 : 9,5× EBITDA, premier rebond après 3 ans de baisse (de 11,6× à 8,9× entre 2021 et T2 2024).

- Fonds d’investissement : 10,1× (+8,6 % vs T2 2024) ; acquéreurs stratégiques : 8,8×. Écart 1,3×.

- Activité M&A mid-market : +7 % vs T3 2023.

- Polarisation réduite : multiples extrêmes (sous 7× ou au-dessus de 15×) représentent moins de 40 % des transactions, retour vers la moyenne 5 ans.

- Moteurs : inflation zone euro < 2 % en septembre 2024, première baisse de taux BCE, reprise du LBO.

1. Argos Index T3 2024 : 9,5× EBITDA, le rebond de la remontada

Après trois années de baisse continue qui avait amené l’Argos Index de 11,6× à 8,9× l’EBITDA, le 3ème trimestre 2024 marque le retournement attendu. Le multiple médian VE/EBITDA atteint 9,5×, soit la première progression significative depuis 2021. Cette hausse touche tous les segments du mid-market : les entreprises les moins performantes voient leur multiple passer à 7,2×, les plus performantes atteignent 12,3×.

1.1. Trois moteurs du rebond

- Décrue rapide de l’inflation : l’inflation en zone euro recule en deçà de 2 % en septembre 2024 sur base annuelle, plus rapidement que prévu (source Eurostat). La croissance du PIB atteint 0,4 % au T3, dépassant les prévisions du consensus.

- Première baisse des taux de la BCE : la Banque Centrale Européenne entame son cycle de détente, ce qui restaure l’accès au financement à effet de levier pour les acquéreurs.

- Reprise du marché LBO : l’activité des leveraged buyouts repart sous l’effet conjugué de la baisse du coût de la dette et du retour de confiance des fonds.

1.2. Un marché moins polarisé

Au-delà du rebond du multiple médian, le T3 2024 est marqué par une réduction de la polarisation. Les multiples extrêmes (sous 7× ou au-dessus de 15× l’EBITDA) représentent moins de 40 % des transactions, en recul vers la moyenne des cinq dernières années. Les opérations sous 7× EBITDA (souvent associées à des entreprises en difficulté) ne pesent plus que 22 % du marché. L’écart interquartile, qui mesure la dispersion entre les transactions les moins chères et les plus chères, diminue aussi : le marché retrouve un équilibre.

2. Les fonds de private equity tirent la hausse à 10,1× EBITDA

La hausse du T3 2024 est asymétrique : elle est presque entièrement tirée par les fonds d’investissement, dont les multiples passent de 9,3× à 10,1× l’EBITDA, soit +8,6 % en un trimestre. Plusieurs facteurs convergent.

- Disponibilité des capitaux : les fonds ont levé des montants significatifs entre 2021 et 2024, leur offrant une marge de manœuvre pour investir avant la fin de leurs cycles d’investissement.

- Faible coût de la dette : la détente de la BCE rend le financement à effet de levier plus accessible.

- Concentration sur des actifs de qualité : les fonds ciblent les entreprises résilientes face aux cycles économiques, même à prix élevé.

- Reprise du levier dans l’upper mid-market : le segment au-delà de 250 M€ retrouve un environnement favorable aux transactions audacieuses.

Concrètement, les fonds représentent au T3 2024 plus de 45 % des opérations supérieures à 250 M€ et 57 % des transactions à plus de 15× l’EBITDA, principalement sur le marché secondaire (rachat de portefeuilles entre fonds).

3. Les acquéreurs stratégiques restent prudents à 8,8× EBITDA

Les acquéreurs stratégiques (groupes industriels et de services cherchant à renforcer ou diversifier leurs activités) progressent plus modérément à 8,8× EBITDA, en ligne avec le rebond des marchés boursiers cotés. Ils privilégient les acquisitions transformantes capables de bouleverser leur positionnement mais à des conditions tarifaires soignées. Cette discipline se traduit par leur sur-représentation sur les opérations à bas multiple : plus de 60 % des transactions sous 7× EBITDA leur sont attribuées.

4. Un écart structurel entre fonds et stratégiques depuis 2021

L’écart entre multiples payés par les fonds et les acquéreurs stratégiques atteint 1,3× EBITDA au T3 2024, marquant une évolution structurelle amorcée depuis la crise du Covid-19. Historiquement, sur la période 2004-2020, les acquéreurs stratégiques payaient en moyenne 0,2× EBITDA de plus que les fonds. Depuis 2021, la tendance s’est inversée : les fonds paient désormais en moyenne 0,9× EBITDA de plus que les stratégiques.

| Période | Écart moyen fonds vs stratégiques | Lecture |

|---|---|---|

| 2004-2020 | -0,2× (stratégiques payent plus) | Régime historique de synergies industrielles |

| 2021-2024 | +0,9× (fonds payent plus) | Régime de dry powder et levier LBO |

| T3 2024 | +1,3× | Point haut du nouveau régime |

Cette inversion repose sur quatre facteurs structurels : disponibilité des capitaux des fonds, conditions de financement favorables au levier LBO, concentration sur les actifs résilients premium, reprise du levier sur l’upper mid-market. La trajectoire complète de cet écart, jusqu’au record de 2,2× au Q1 2026, est retracée dans le baromètre Argos Index.

5. Implications pour les cédants et repreneurs

Le T3 2024 réouvre une fenêtre favorable après 3 ans de baisse des valorisations.

- Cédants : préparer un EBITDA normalisé (retraitement des charges du dirigeant), soigner le mémorandum et la data room, anticiper les dispositifs fiscaux (abattement départ retraite, apport-cession, pacte Dutreil). Le guide de la cession d’entreprise détaille la séquence complète.

- Repreneurs et acquéreurs en croissance externe : profiter de la fenêtre 8,8× EBITDA côté stratégique, calibrer le plan de financement (apport 20-40 %, prêt bancaire 5-7 ans, crédit vendeur). Les solutions IA d’origination comme Gravity Capital automatisent le sourcing de cibles alignées sur une base de 1,5 M d’entreprises françaises.

- Dirigeants en réflexion patrimoniale : la variante OBO (Owner Buy-Out) permet de rendre liquide une partie du patrimoine professionnel sans céder le contrôle opérationnel.

FAQ Argos Index T3 2024

Quel est le multiple Argos Index au T3 2024 ?

Le multiple médian VE/EBITDA s’établit à 9,5× au T3 2024, en hausse de 0,6× vs T2 2024 (8,9×). C’est le premier rebond significatif après 3 ans de baisse (de 11,6× fin 2021 à 8,9×).

Quels facteurs expliquent le rebond au T3 2024 ?

Baisse de l’inflation zone euro sous 2 % en septembre 2024, première baisse de taux de la BCE, reprise du marché LBO, retour de confiance des fonds d’investissement.

Pourquoi les fonds payent-ils 1,3× EBITDA de plus que les stratégiques ?

Les fonds disposent de liquidités levées entre 2021 et 2024 à déployer, profitent du faible coût de la dette pour activer l’effet de levier LBO, et concentrent leur capital sur les actifs résilients premium. C’est une inversion structurelle par rapport à la période 2004-2020 où les stratégiques payaient en moyenne 0,2× de plus.

Le rebond est-il durable ?

La trajectoire post-T3 2024 confirme un cycle de reprise jusqu’à fin 2024 (pic à 9,8× EBITDA au T4 2024), suivi d’une phase de tensions en 2025 et d’un nouveau rebond au Q1 2026 à 8,6× EBITDA. Le marché est entré dans un cycle moyen normalisé.

Comment utiliser l’Argos Index pour valoriser sa PME ?

L’Argos Index donne un repère de marché européen sur le segment mid-market (15 à 500 M€ de VE), à ajuster selon secteur, taille, croissance, résilience des revenus et qualité de l’équipe. Pour les TPE et petites PME, les multiples observés sont structurellement plus bas. Méthode complète dans le baromètre Argos Index.

Sources

- Argos Index officiel — Argos Wityu / Epsilon Research, multiple médian VE/EBITDA sur 6 mois glissants depuis 2006.

- Argos Index : le baromètre des multiples de valorisation des PME — trajectoire complète et méthodologie.

- Argos Index T2 2024 — trimestre précédent (stabilisation à 8,9×).

- Eurostat — données d’inflation et de croissance PIB zone euro T3 2024.

- Argos Index T4 2024 — trimestre suivant dans la série.

- Guide de la cession d’entreprise — méthodes de valorisation.

- Guide du financement LBO — montage holding, mère-fille, intégration fiscale.