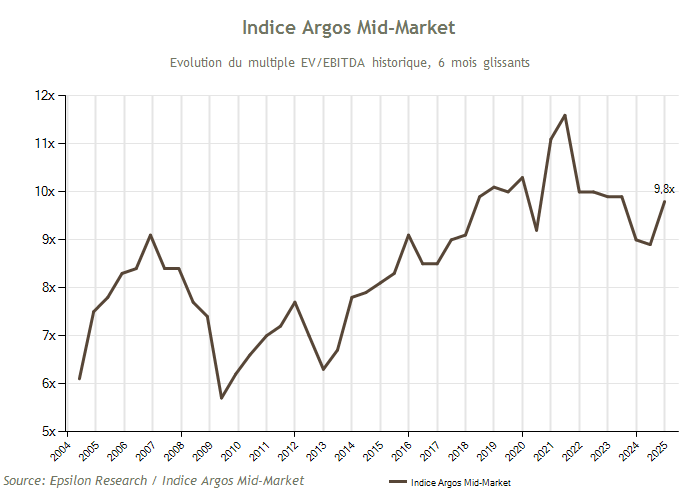

Le 4ème trimestre 2024 marque un pic de l’Argos Index, l’indicateur de référence des valorisations des PME non cotées en zone euro. Le multiple médian VE/EBITDA atteint 9,8× l’EBITDA, en hausse de 3 % par rapport au T3 2024 (9,5×) et de 10 % par rapport au T4 2023 (8,9×). Cette publication, portée par Argos Wityu et Epsilon Research, confirme le rebond du marché M&A mid-market après la phase de prudence de 2022-2023, sous l’effet conjugué de la décrue de l’inflation, de la baisse des taux d’intérêt de la BCE et de la reprise des sorties de fonds de private equity. L’ensemble des trimestres est regroupé dans notre série de suivi de l’Argos Index.

En bref

Argos Index T4 2024 : 9,8× EBITDA en multiple médian, soit le plus haut niveau depuis avant la période de ralentissement de 2022-2023. L’écart entre les fonds d’investissement (10,3×) et les acquéreurs stratégiques (9,3×) reste modéré à 1,0×. La part des transactions à multiples extrêmes (sous 7× ou au-dessus de 15×) recule à 33 % (vs 52 % fin 2023), signe d’un marché plus rationnel. Le segment LBO est le moteur principal : +22 % en volume et +65 % en valeur sur 2024. La trajectoire ultérieure (tensions de 2025, rebond récent) est traitée dans notre analyse Argos Index Q1 2026.

| Trimestre | Multiple médian (VE/EBITDA) | Évolution |

|---|---|---|

| T2 2024 | 8,9× | — |

| T3 2024 | 9,5× | +0,6× |

| T4 2024 | 9,8× | +0,3× (pic) |

À retenir

- Multiple médian Argos Index T4 2024 : 9,8× EBITDA (pic du cycle de reprise post-2023).

- Fonds d’investissement : 10,3× ; acquéreurs stratégiques : 9,3× ; écart 1,0×.

- 33 % des transactions à multiples extrêmes (vs 52 % fin 2023) : marché plus rationnel.

- LBO 2024 : +22 % en volume, +65 % en valeur ; sorties de fonds +40 %.

- France en retrait (-15 % en volume) sur le mid-market en raison des incertitudes politiques 2024.

1. Argos Index T4 2024 : 9,8× EBITDA, le pic du cycle de reprise

Le 4ème trimestre 2024 marque une nouvelle hausse du prix d’acquisition des PME non cotées en zone euro. L’Argos Index atteint 9,8× l’EBITDA, en augmentation de 3 % par rapport au T3 2024 (9,5×). Cette progression s’inscrit dans un contexte de reprise progressive du marché M&A, après plusieurs trimestres de volatilité.

L’évolution de l’indice montre que les valorisations sont désormais proches des niveaux observés avant la période de ralentissement 2022-2023, où l’inflation et la hausse des taux avaient pénalisé les transactions.

1.1. Trois moteurs de la hausse

- Décrue de l’inflation et baisse des taux d’intérêt de la BCE : réduction du coût du capital, financement plus accessible, opérations de LBO plus rentables.

- Retour de la confiance des investisseurs : meilleure visibilité macroéconomique, appétit pour la croissance externe, rebond des sorties de private equity.

- Hausse des opérations LBO et mid-market : +22 % en volume, +65 % en valeur sur 2024, +40 % de cessions de fonds.

2. Fonds d’investissement vs acquéreurs stratégiques au T4 2024

Au T4 2024, les multiples payés par les fonds et les acquéreurs industriels sont tous deux en hausse, confirmant l’intensification de la compétition.

| Type d’acquéreur | Multiple T4 2024 | Évolution T4 vs T3 2024 |

|---|---|---|

| Fonds d’investissement | 10,3× | +2 % (vs 10,1×) |

| Acquéreurs stratégiques | 9,3× | +3 % (vs 9,0×) |

| Écart | 1,0× | Stable |

2.1. Pourquoi les fonds payent-ils plus cher ?

- Cibles plus rentables : marge EBITDA moyenne de 20 % chez les fonds, contre 18 % chez les stratégiques. Les fonds ciblent soit des entreprises déjà très rentables, soit avec un fort potentiel d’amélioration.

- Effet de levier LBO : recours à la dette d’acquisition pour optimiser la rentabilité des fonds propres, dans un contexte de taux qui se détendent.

- Pression à déployer : avec +40 % de sorties de fonds en 2024, les fonds disposent de liquidités importantes à réinvestir, ce qui intensifie la compétition sur les bons dossiers.

2.2. Pourquoi les stratégiques restent compétitifs

Les acquéreurs stratégiques achètent dans une logique industrielle (accès à un nouveau marché, synergies, build-up sectoriel) plutôt que de pure rentabilité financière. Leur horizon long terme leur permet d’absorber des multiples qui resteraient justifiables dès lors que les synergies se matérialisent. Au T4 2024, ils maintiennent leur présence active malgré une situation moins favorable sur les marchés boursiers.

3. Multiples extrêmes en baisse : un marché plus rationnel

La part des transactions réalisées à des multiples extrêmes (sous 7× ou au-dessus de 15× l’EBITDA) tombe à 33 % du total, soit une chute de 19 points par rapport à fin 2023 (52 %). Le marché se concentre autour des multiples standards (7×-15×).

| Période | Multiples < 7× | Multiples > 15× | Total extrêmes |

|---|---|---|---|

| T4 2023 | 30 % | 22 % | 52 % |

| T1 2024 | 28 % | 20 % | 48 % |

| T2 2024 | 25 % | 18 % | 43 % |

| T3 2024 | 22 % | 15 % | 37 % |

| T4 2024 | 20 % | 13 % | 33 % |

Cette normalisation traduit une stabilisation du marché après la période d’incertitude 2022-2023 et une meilleure adéquation entre attentes des cédants et offres des acquéreurs. Les transactions à plus de 20× EBITDA, fréquentes en 2021-2022 dans la tech, ne représentent plus que 3 % des opérations en 2024 (vs 5 % en 2023).

4. M&A mid-market et LBO : segment moteur de 2024

Le segment mid-market (15 à 500 M€ de valeur d’entreprise) est le moteur principal de la reprise observée par l’Argos Index. En 2024, il enregistre +13 % en volume et +14 % en valeur par rapport à 2023.

| Année | Croissance volume mid-market | Croissance valeur |

|---|---|---|

| 2024 vs 2023 | +13 % | +14 % |

| 2023 vs 2022 | +8 % | +6 % |

| 2022 vs 2021 | -12 % | -15 % |

4.1. Performances par pays

- Allemagne : +17 % en volume, +16 % en valeur (forte activité industrie et tech).

- Italie : +14 % (entreprises familiales en recherche d’investisseurs).

- Espagne : +12 % (énergie et services).

- France : -15 % (exception négative due aux incertitudes politiques 2024).

4.2. Le marché LBO en accélération

Les opérations de leveraged buyout (LBO) connaissent une accélération nette en 2024 : +22 % en volume, +65 % en valeur, +40 % de sorties de fonds. Plusieurs leviers expliquent cette dynamique.

- Coût de la dette en baisse : la détente monétaire de la BCE rend les montages LBO plus rentables.

- Reprise des sorties : les fonds cèdent les participations reportées en 2022-2023, libérant des liquidités pour de nouveaux deals.

- Appétit pour les cibles résilientes : santé, tech, services B2B à revenus récurrents, marges EBITDA > 20 %.

Pour le détail du montage LBO, du rôle de la holding de reprise et de l’articulation intégration fiscale / régime mère-fille, voir le guide du financement LBO. Pour la variante OBO où le dirigeant rachète sa propre société, voir notre dossier OBO Owner Buy-Out.

5. Implications pour les cédants et repreneurs

Le contexte T4 2024 crée une fenêtre de négociation favorable côté cédant, sous réserve d’une préparation soignée. Côté repreneur, la sélectivité du marché récompense les dossiers structurés en amont.

- Cédants : préparer un EBITDA normalisé, soigner le mémorandum et la data room, anticiper les dispositifs fiscaux (abattement départ retraite, apport-cession, pacte Dutreil). Le guide de la cession d’entreprise détaille la séquence complète.

- Repreneurs : calibrer le plan de financement (apport 20-40 %, prêt bancaire 5-7 ans, crédit vendeur), pré-qualifier sa solvabilité, structurer le sourcing avec les bons canaux. Pour l’identification de cibles alignées, un agent M&A comme Gravity Capital automatise le scoring sur une base de 1,5 M d’entreprises françaises.

FAQ Argos Index T4 2024

Quel est le multiple Argos Index au T4 2024 ?

Le multiple médian VE/EBITDA s’établit à 9,8× au T4 2024, en hausse de 3 % par rapport au T3 2024 (9,5×) et au plus haut du cycle de reprise post-2023.

Quels facteurs expliquent la hausse au T4 2024 ?

La décrue de l’inflation et la baisse des taux d’intérêt de la BCE, le retour de la confiance des investisseurs après la prudence de 2022-2023, et l’accélération du marché LBO (+22 % en volume, +65 % en valeur) tiré par les sorties de fonds.

Pourquoi les fonds payent-ils 1,0× EBITDA de plus que les stratégiques ?

Les fonds ciblent des entreprises plus rentables (marge EBITDA moyenne 20 % vs 18 %), utilisent l’effet de levier LBO, et sont sous pression pour déployer leurs liquidités. Les stratégiques restent compétitifs grâce à leur horizon long terme et aux synergies industrielles.

Pourquoi la France est-elle en retrait sur le mid-market en 2024 ?

La France enregistre -15 % en volume sur le mid-market en 2024, principalement en raison des incertitudes politiques (dissolution, gouvernement de coalition) qui ont retardé plusieurs opérations. Le rebond dépend de la stabilisation du contexte politique et budgétaire.

Quels secteurs tirent les multiples vers le haut au T4 2024 ?

Santé, software (SaaS B2B), services B2B à revenus récurrents, industrie de pointe. Les secteurs cycliques (bâtiment, distribution généraliste) ou non digitalisés s’échangent à des multiples inférieurs à 7×.

Sources

- Argos Index T4 2024 — publication officielle Argos Wityu / Epsilon Research, méthode des multiples médians VE/EBITDA sur 6 mois glissants depuis 2006.

- Argos Index T3 2024 — trimestre précédent dans la série.

- Argos Index Q1 2026 — dernier point disponible.

- Guide de la cession d’entreprise — méthodes de valorisation des PME, articulation multiples / DCF / patrimoniale.

- Guide du financement LBO — montage holding, régime mère-fille, intégration fiscale.